當(dāng)前全球集運(yùn)網(wǎng)絡(luò)中,近400家船公司正參與其中,集運(yùn)市場(chǎng)競(jìng)爭(zhēng)激烈,蟄伏著更多潛在并購機(jī)會(huì)。

去年下半年運(yùn)費(fèi)滑坡的情況背離了供需基本面,這說明各船公司在某種程度上尚未擺脫自傷元?dú)獾臓顟B(tài)。因此,船公司即將進(jìn)入黃金時(shí)代這一論斷可能言之有過。

總的來說,在德路里最新出版的《集運(yùn)市場(chǎng)預(yù)測(cè)》中,我們對(duì)船公司前景保持樂觀。但同時(shí)也指出,市場(chǎng)在復(fù)蘇過程中將出現(xiàn)一些短期阻礙。

此前有預(yù)期認(rèn)為集運(yùn)市場(chǎng)涌現(xiàn)的合并浪潮能夠立即為市場(chǎng)帶來利好。但實(shí)際情況是,到目前為止,并購尚未給運(yùn)費(fèi)市場(chǎng)帶來實(shí)質(zhì)性改變。這些新的合并僅僅停留在運(yùn)營層面,且大部分交易剛剛結(jié)束,或仍處于懸而未決的狀態(tài)。另外,就算等這些并購交易全部完成,也不足以使整個(gè)集運(yùn)行業(yè)成為寡頭壟斷市場(chǎng)。而我們先前提到的,“進(jìn)入船公司黃金時(shí)代”的前提就是集運(yùn)成為寡頭壟斷市場(chǎng)。

另外值得一提的是,并購活動(dòng)可能導(dǎo)致一個(gè)被我們忽略的風(fēng)險(xiǎn)——其他船公司也許會(huì)為了減少客戶流失,而在定價(jià)策略上變得更為激進(jìn)。

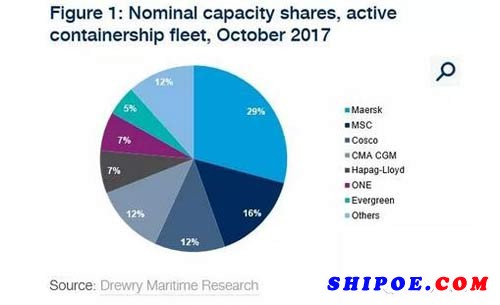

隨著Cosco收購OOCL,以及三家日本船公司巨頭合并集運(yùn)業(yè)務(wù)組成新的合資公司ONE,目前全球前七大船公司(包括其子公司)將占到全球集裝箱船隊(duì)運(yùn)力的約90%(截至2017年10月1日)。(見圖1)

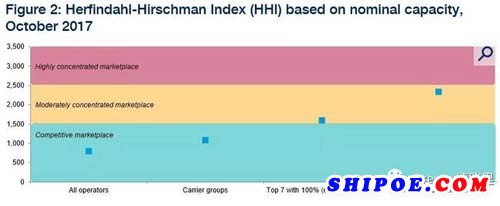

然而,若采用HHI指數(shù)來衡量,盡管目前船隊(duì)中大量運(yùn)力都集中在幾家船公司手中,行業(yè)仍處于高度競(jìng)爭(zhēng)狀態(tài)。

赫芬達(dá)爾—赫希曼指數(shù)(Herfindahl-Hirschman Index,簡(jiǎn)稱HHI)被廣泛認(rèn)為是衡量市場(chǎng)集中度的指標(biāo),其計(jì)算方式為將各公司市場(chǎng)份額(本例中以去程有效運(yùn)力為代表)平方后求和,最終指數(shù)范圍在0至10,000之間。HHI數(shù)值越高,表示競(jìng)爭(zhēng)程度越低。指數(shù)<1,500 為競(jìng)爭(zhēng)市場(chǎng);1,500-2,000為適度集中市場(chǎng);>2,500 為高度集中市場(chǎng)。

根據(jù)HHI指數(shù)顯示,無論是將各船公司視為個(gè)體,或?qū)⒆庸炯{入母公司后以整體單位進(jìn)行評(píng)估,集運(yùn)行業(yè)都處于“競(jìng)爭(zhēng)市場(chǎng)”區(qū)間。(見圖2)

注:數(shù)據(jù)基于2017年10月各公司宣布的運(yùn)力,子公司包含在其母公司中(即APL算入CMA CGM),待定并購視為已經(jīng)完成(即OOCL算入COSCO,日本ONE合資公司已經(jīng)形成);艙位共享協(xié)議未納入考慮。

Source: Drewry Maritime Research

需指出的是,對(duì)于圖2中的HHI指標(biāo),由于一部分船舶我們未能歸屬到某家船公司,因此有大約1.8%的船舶運(yùn)力未包含在統(tǒng)計(jì)內(nèi)。然而,我們認(rèn)為這部分?jǐn)?shù)據(jù)將不會(huì)對(duì)結(jié)果造成太大影響。

基于目前市場(chǎng)可得的船舶數(shù)據(jù),市場(chǎng)中共有379家船公司在經(jīng)營,盡管其中有31家所占到的市場(chǎng)份額不足0.1%。在有如此多經(jīng)營者參與的情況下,理論上會(huì)存在著更多潛在并購機(jī)會(huì)。但在現(xiàn)實(shí)情況中,大公司對(duì)收購小公司的興趣較小。行業(yè)領(lǐng)頭羊可能會(huì)更加關(guān)注處于其下一級(jí)梯隊(duì)中的船公司。

為了對(duì)將來可能出現(xiàn)的情況有個(gè)大致概念,我們模擬了兩種情形。兩種情形下的數(shù)據(jù)均基于2017年10月的船隊(duì)規(guī)模,且假設(shè)前七大船公司掌握了全部船隊(duì)運(yùn)力。第一種情形下,我們假設(shè)其他船公司的運(yùn)力平均分配到七大船公司;另一種假設(shè)情形則是其他船公司的運(yùn)力全部加入至目前排名第一的Maersk。有趣的是,在兩種情形下,HHI指數(shù)都未能超過2,500這一分水嶺。該結(jié)果表明,若市場(chǎng)想要進(jìn)入高度集中狀態(tài),前七大船公司之間需要進(jìn)一步合并。

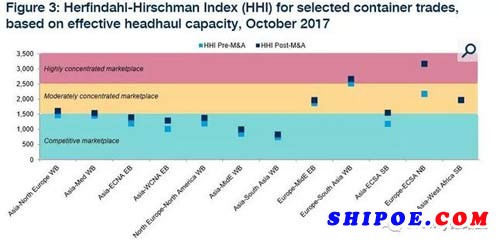

總體而言,貨主尚無需對(duì)合并過多擔(dān)憂,但各條貿(mào)易航線上的競(jìng)爭(zhēng)水平差異較大。德路里《集運(yùn)市場(chǎng)預(yù)測(cè)》中展示了并購前后東西和南北主要貿(mào)易航線在有效運(yùn)力的投放的情況下,各航線市場(chǎng)競(jìng)爭(zhēng)集中度水平的比較。(見圖3)

注:數(shù)據(jù)基于2017年10月各公司宣布的運(yùn)力,子公司包含在其母公司中(即APL算入CMA CGM);艙位共享協(xié)議未納入考慮。

Pre-M&A表示在Maersk并購Hamburg-Sud、COSCO并購OOCL以及三家日本船公司集運(yùn)業(yè)務(wù)合并之前;Post-M&A表示所有這些合并完成。

Source: Drewry Maritime Research

上述分析結(jié)果表明,在最新并購交易全部完成后,各航線(除未有變化的亞洲-西非南向航線之外)上的HHI指標(biāo)的確會(huì)有所上升,但大部分航線將繼續(xù)處于“競(jìng)爭(zhēng)”或“適度集中”狀態(tài)。

有兩條貿(mào)易航線(即歐洲-南美洲東岸北向航線,以及歐洲-南亞西向航線)在并購?fù)瓿珊髮⒙淙?ldquo;高度集中”區(qū)間,但其HHI指數(shù)接近2,500,因此壟斷程度也極低(HHI 10,000表示寡頭壟斷)。

三條貿(mào)易航線(兩條亞洲-歐洲去程航線和亞洲-南美洲東岸南向航線)將從“競(jìng)爭(zhēng)”上移至“適度集中”,如果沒有其他并購發(fā)生,這些航線將維持在此競(jìng)爭(zhēng)區(qū)間。

跨太平洋、跨大西洋、亞洲-中東和亞洲-南亞去程航線的HHI指標(biāo)則將維持在“競(jìng)爭(zhēng)”區(qū)間。由于SM Line的加入,接下來一年亞洲-北美洲東岸航線的HHI指標(biāo)將進(jìn)一步下降。