全球新船成交量(DWT、艘數(shù))

航運(yùn)市場(chǎng)概覽

近日,美國(guó)對(duì)伊朗的第二輪制裁“靴子落地”,將對(duì)伊朗的石油、銀行、航運(yùn)和其他行業(yè)實(shí)施經(jīng)濟(jì)制裁,但特朗普考慮到大幅降低石油供應(yīng)可能導(dǎo)致油價(jià)走高,引發(fā)美國(guó)民眾對(duì)成本升高不滿從而影響其中期選舉,故此次制裁中美國(guó)對(duì)包括中國(guó)、日本在內(nèi)的8個(gè)進(jìn)口國(guó)家或地區(qū)給予了180天的豁免期。因此,原本以此為支撐的市場(chǎng)出現(xiàn)波動(dòng),石油價(jià)格從85美元/桶急跌至65美元/桶左右。中美兩國(guó)元首通電話重啟貿(mào)易談判,我國(guó)也提供了一份合作清單,以期在11月底舉行的G20峰會(huì)上針對(duì)中美貿(mào)易摩擦問(wèn)題取得進(jìn)一步的突破。

2018年10月,得益于油船和液化天然氣(LNG)船運(yùn)費(fèi)上升,克拉克松綜合運(yùn)費(fèi)為13661美元/天,環(huán)比上升13.5%,同比上升5.5%。

波羅的海干散貨綜合運(yùn)價(jià)指數(shù)(BDI)均值為1544.7點(diǎn),環(huán)比上升6.7%。但進(jìn)入11月后,BDI急轉(zhuǎn)直下,在11月20日再次跌至1003點(diǎn)。10月,我國(guó)鐵礦石進(jìn)口量為8840萬(wàn)噸,為近6個(gè)月以來(lái)的最低值;今年前10個(gè)月,我國(guó)進(jìn)口鐵礦砂8.92億噸,同比減少0.5%。10月,我國(guó)社會(huì)融資規(guī)模增量為7288億元,比去年同期減少4716億元,這使得市場(chǎng)擔(dān)憂鐵礦石進(jìn)口占70%以上的中國(guó)未來(lái)還能否保持強(qiáng)勁需求。而必和必拓運(yùn)礦列車脫軌事故,使得鐵礦石難以出貨,是BDI短期暴跌的原因之一。

10月,油船綜合運(yùn)費(fèi)大幅上升,為13226美元/天,環(huán)比暴漲72%。沙特阿拉伯等主要產(chǎn)油國(guó)增加產(chǎn)能,超大型油船(VLCC)船隊(duì)規(guī)模增長(zhǎng)接近停滯,伊朗原油船隊(duì)由于面臨制裁將退出市場(chǎng),因此,在供需邊際改善、疊加油船運(yùn)費(fèi)位于絕對(duì)低位的情況下,油船運(yùn)費(fèi)大幅反彈。 2010年建造的VLCC即期收益更是從9月的平均10987美元/天飆升至10月的33491美元/天。

10月,集裝箱船綜合運(yùn)費(fèi)繼續(xù)回落到8809美元/天,環(huán)比下降6.4%。自2018年年初以來(lái),集裝箱船船隊(duì)運(yùn)力增長(zhǎng)較快,10月集裝箱船船隊(duì)同比增長(zhǎng)6%。貿(mào)易戰(zhàn)對(duì)中國(guó)進(jìn)出口增速的影響應(yīng)該十分顯著,但由于關(guān)稅落地的時(shí)間點(diǎn)與中美貿(mào)易戰(zhàn)的輿論影響存在時(shí)間差,從第一批加稅清單落地至今,我國(guó)出口“搶跑”現(xiàn)象突出,但有數(shù)據(jù)顯示,第一輪被征稅500億美元的商品與美國(guó)之間的進(jìn)出口增速已經(jīng)開(kāi)始出現(xiàn)較為顯著的下滑,而9月2000億商品的一只靴子“落地”,預(yù)計(jì)未來(lái)貿(mào)易戰(zhàn)的影響將在出口增速中逐步顯現(xiàn)。

10月,16萬(wàn)立方米LNG船即期收益繼續(xù)上漲,為135500美元/天,環(huán)比上升46%。由于北半球逐漸進(jìn)入冬季,中國(guó)“煤改氣”的需求釋放,中國(guó)前9個(gè)月進(jìn)口天然氣6478萬(wàn)噸,比去年同期大幅增長(zhǎng)34%,從今年夏季(淡季)就開(kāi)始升溫的LNG航運(yùn)市場(chǎng)持續(xù)火爆,11月第二周16萬(wàn)立方米LNG船即期收益已經(jīng)達(dá)到190000美元/天。

10月,各船型運(yùn)費(fèi)指數(shù)與2017年運(yùn)費(fèi)指數(shù)均值相比,集裝箱船的綜合運(yùn)費(fèi)指數(shù)上漲24.2%,散貨船綜合運(yùn)費(fèi)指數(shù)上漲25.1%,液化石油氣(LPG)船綜合運(yùn)費(fèi)指數(shù)上升31.3%,油船綜合運(yùn)費(fèi)指數(shù)上漲13.5%。

新船市場(chǎng)概覽

在經(jīng)歷了相對(duì)活躍的9月后,10月全球新船成交量再次滑到低位。根據(jù)英國(guó)克拉克松研究公司統(tǒng)計(jì),全球10月成交新船訂單40艘,共計(jì)157萬(wàn)載重噸(DWT)。今年1~10月,全球共成交新船訂單6117萬(wàn)DWT、2313萬(wàn)修正總噸(CGT),比去年同期分別下降1.4%、上升12.5%;總價(jià)值共計(jì)508億美元,同比下降4.3%。

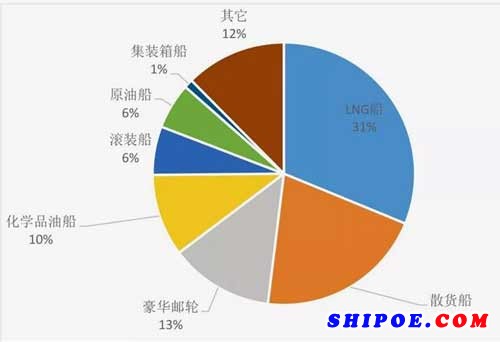

2018年10月全球各主要船型成交情況(以CGT計(jì))

從具體船型來(lái)看,LNG船、散貨船、豪華郵輪成交59.3萬(wàn)CGT,占10月成交總量的65%。其中,意大利芬坎蒂尼集團(tuán)獲得維京游輪1艘11萬(wàn)GT的豪華郵輪訂單。今年前10月,全球豪華郵輪訂單成交19艘、162萬(wàn)GT。韓國(guó)現(xiàn)代重工、三星重工各獲得2艘和1艘17.4萬(wàn)立方米LNG船訂單,三星重工的這艘LNG船價(jià)格已經(jīng)漲至1.85億美元,韓國(guó)三大船企包攬了2018年以來(lái)市場(chǎng)上的全部17萬(wàn)立方米以上的LNG船訂單。中國(guó)船舶工業(yè)集團(tuán)有限公司所屬上海外高橋造船有限公司獲得日本船東2艘18.6萬(wàn)噸散貨船訂單。韓國(guó)大韓造船獲得2艘11.4萬(wàn)載重噸阿芙拉型油船訂單,截至10月,大韓造船今年已累計(jì)獲得10艘阿芙拉型油船訂單,占到此細(xì)分船型的44%。

2018年1~10月,全球完工交付新船1078艘、7042萬(wàn)DWT、2600萬(wàn)CGT,同比分別下降21.3%、21.8%、14.7%。前10月新船成交量仍顯著低于完工交付量,全球造船“熊市2.0”仍未結(jié)束。中國(guó)、日本和韓國(guó)分別交付964萬(wàn)CGT、654萬(wàn)CGT和660萬(wàn)CGT,分別占全球交付總量的37.1%、25.2%和25.4%。以CGT計(jì),日本成為唯一交付量增加的國(guó)家,中國(guó)和韓國(guó)交付量均同比降低。

截至2018年10月底,全球船企手持訂單共計(jì)3056艘、2.01億DWT、7781萬(wàn)CGT,以DWT計(jì),同比上升0.6%;以CGT計(jì),同比下降3.1%。中國(guó)、日本、韓國(guó)手持訂單分別為2781萬(wàn)CGT、1332萬(wàn)CGT、2064萬(wàn)CGT,分別占全球手持量的35.7%、17.1%、26.5%。

10月,克拉克松新船價(jià)格指數(shù)為129.8點(diǎn),同比上升4.3%,這是新船價(jià)格連續(xù)第13個(gè)月同比上漲。整個(gè)業(yè)界近期都在應(yīng)對(duì)即將來(lái)臨的環(huán)保規(guī)范,船東選擇安裝脫硫設(shè)備、壓載水處理裝備等,都支撐了新船價(jià)格的上升。但環(huán)比來(lái)看,新船價(jià)格基本走平。新船價(jià)格上漲也在短期內(nèi)抑制了新船需求的增加,從各船型來(lái)看,相比去年同期,10月氣體運(yùn)輸船新船價(jià)格指數(shù)略有上升,油船、集裝箱船、散貨船新船價(jià)格指數(shù)分別上漲9.3%、14.5%、11.3%。

造船國(guó)家競(jìng)爭(zhēng)情況

2018年1~10月,中國(guó)、日本、韓國(guó)和歐洲船企分別承接新船訂單710萬(wàn)CGT、268萬(wàn)CGT、1026萬(wàn)CGT和227萬(wàn)CGT,分別占全球訂單量的30.8%、11.6%、44.5%和9.8%。韓國(guó)今年在中高端船型領(lǐng)域接單優(yōu)勢(shì)顯著,除了包攬17萬(wàn)立方米以上LNG船訂單,還獲得了86%的VLCC訂單和63%的集裝箱船訂單。

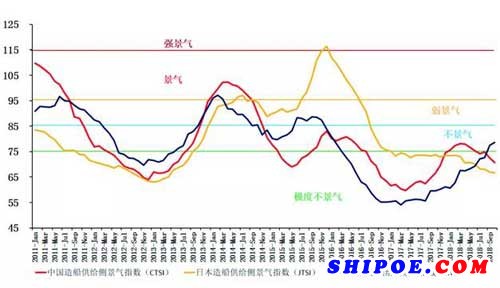

2018年10月,中、日、韓造船供給側(cè)景氣指數(shù)

在造船供給側(cè)景氣指數(shù)方面,韓國(guó)再次擴(kuò)大領(lǐng)先優(yōu)勢(shì),穩(wěn)居三國(guó)之首。10月,韓國(guó)造船供給側(cè)景氣指數(shù)(KTSI)為78.6,從極度不景氣區(qū)間邁入不景氣區(qū)間,三項(xiàng)子指標(biāo)產(chǎn)能利用率為48.5%,新接訂單保障系數(shù)為172.9%,手持訂單保障系數(shù)為146.6%,KTSI在2017年年初到達(dá)低點(diǎn)后,連續(xù)振蕩上升,本月再次鞏固,韓國(guó)成為三國(guó)中景氣度最高的國(guó)家。中國(guó)造船供給側(cè)景氣指數(shù)(CTSI)為70.7,位于極度不景氣區(qū)間,三項(xiàng)子指標(biāo)產(chǎn)能利用率下滑至63.7%,新接訂單保障系數(shù)為106.3%,手持訂單保障系數(shù)僅為156.9%。日本造船供給側(cè)景氣指數(shù)(JTSI)為66.6,三項(xiàng)子指標(biāo)產(chǎn)能利用率為79.8%,新接訂單保障系數(shù)為61.9%,手持訂單保障系數(shù)為158.2%,日本三項(xiàng)子指標(biāo)產(chǎn)能利用率和手持訂單保障系數(shù)為三國(guó)中最高。