一、新船成交量略有上漲但頹勢已現(xiàn)

圖 1 全球新造船歷年成交量(DWT、CGT)

2018年全球新船成交935艘、7580萬DWT、2864萬CGT,以DWT計同比下降12.9%,以CGT計同比上漲4.1%??紤]到克拉克森的統(tǒng)計時滯,預(yù)計2018年的全年成交量為8700萬DWT,與2017年成交基本持平。(以2017年新船成交為例,2018年1月時的統(tǒng)計數(shù)據(jù)顯示2017年新船成交7382萬DWT,而2018年12月數(shù)據(jù)顯示2017年新船成交為8702萬DWT,相比最初的統(tǒng)計數(shù)據(jù)增加18%)。

從月度成交量來看,2018年新造船成交呈前高后低之勢,1月成交1225萬DWT為年度最高點,之后伴隨著中美貿(mào)易摩擦的愈演愈烈,新船成交量下半年整體下行,分季度分別成交2907萬DWT、1733萬DWT、1765萬DWT、1172萬DWT。

周期性力量重現(xiàn),此輪船市短周期下行或已出現(xiàn)。從12個月新船成交量移動求和的角度看,新造船市場短周期的低點出現(xiàn)在2016年12月為2902萬DWT,高峰出現(xiàn)在2018年3月為1.07億DWT,目前呈下行趨勢,2018年12月這一值為7580萬DWT。

圖 2 以12個月移動求和看新造船市場周期變化

二、新船價格有所回升但船廠分羹有限

新造船價格有所回升,但歸于船廠的利潤有限。2018年12月,克拉克松新船價格指數(shù)為129.9點,同比上升4.2%,這是新船價格連續(xù)第15個月同比上漲,但環(huán)比上新船價格已經(jīng)有所松動。從供給的成本來看,整個業(yè)內(nèi)都在應(yīng)對即將來臨的環(huán)保規(guī)范,無論船東是否選擇安裝脫硫設(shè)備,壓載水裝備是必須的,部分船型需滿足Tier3的要求,這都支撐了新船價格的上升,鋼材價格的上漲等成本壓力使得船廠降價空間有限,船廠也認識到低價接有毒訂單的傷害;從需求側(cè)來看,船舶運營收益的增加也支撐了船舶資產(chǎn)價格的上漲。未來二手船價格將出現(xiàn)兩極分化,新船或者環(huán)保符合要求的船價格將走高,而年齡較舊的船舶大概率將向拆船價格靠攏。從各船型來看,相比2017年同期,12月份氣船價格上升1.2%,油船價格上漲8.7%,集裝箱船價格上升14.5%,散貨船價格上升9.6%(均為新船價格指數(shù))。

近期中美貿(mào)易摩擦在習特會后有所緩和,人民幣一度升值至6.85附近,之后又貶值至6.9附近,相比于2017年的單邊升值,2018年的單邊貶值利好我國造船業(yè),從貨幣的房價購買力和M2的存量來看,似乎人民幣貶值壓力較大,但考慮到我國當前的匯率管控制度、人民幣大幅貶值的外溢效應(yīng)、美元指數(shù)未來可能逐漸走弱,再指望通過貶值(2019年,人民幣有可能跟隨美元指數(shù)先貶值后升值)來提成造船競爭力的辦法恐怕行不通。

圖 3 新造船價格變化(美元、人民幣計價的新造船價格指數(shù))

三、成交結(jié)構(gòu)從三大主力船型向四大主力船型轉(zhuǎn)變

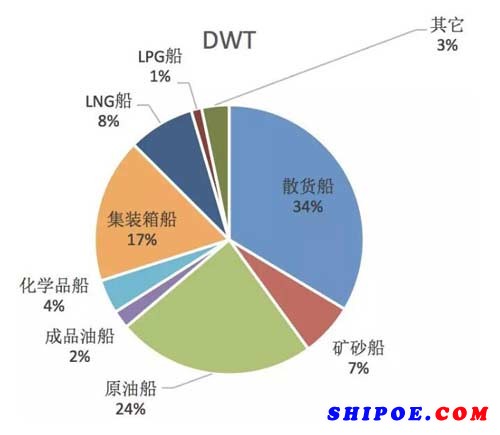

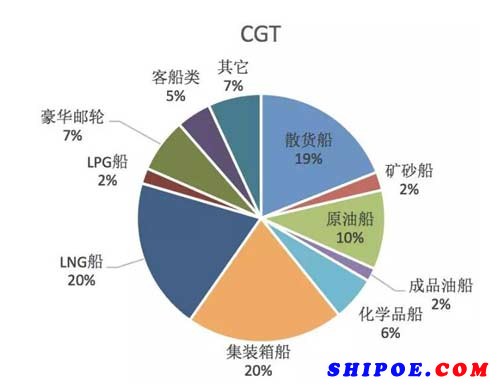

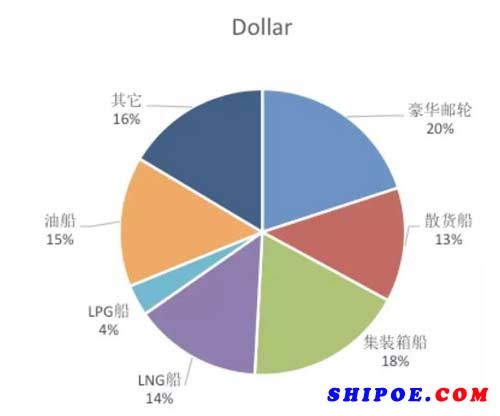

以DWT、CGT、金額來觀察新船成交結(jié)構(gòu)時有不同的視野。以DWT計,油船、散貨船、集裝箱船、LNG船、LPG船分別成交2279萬DWT、3033萬DWT、1318萬DWT、605萬DWT、95萬DWT,占比分別為30.1%、40%、17.4%、8%、1.3%。盡管以DWT計,仍是油散集為三大主力船型,但以CGT計LNG船的份額大幅上升。以CGT計,油船、散貨船、集裝箱船、LNG船、LPG船、豪華郵輪分別成交511萬CGT、612萬CGT、586萬CGT、568萬CGT、58萬CGT、201萬CGT,占比分別為17.8%、21.4%、20.5%、19.8%、2.0%、7.0%。以金額計豪華郵輪份額顯著提升,2018年前11月,油船、散貨船、集裝箱船、LNG船、LPG船、豪華郵輪分別成交86.7萬美元、76.1萬美元、105.4萬美元、85萬美元、21萬美元、117.5萬美元,占比分別為14.7%、12.9%、17.9%、14.5%、3.5%、20.0%。

圖 4 2018年全球新造船成交各船型占比(DWT、CGT、Dollar)

?。―ollar為1-11月的數(shù)據(jù))

中國造船界向來習慣用DWT來衡量自己的國際競爭力,實質(zhì)以CGT、金額計算時與國外差距較大,在中國目標為高質(zhì)量發(fā)展的今天,中國造船界也應(yīng)當多使用CGT的數(shù)據(jù),從而與國際接軌,同時向金額第一的目標努力。

四、各細分船型漲跌不一,LNG船成為市場亮點

圖 5 各細分船型近三年成交變化情況(以各自單位)

液化氣船、集裝箱船成交三連漲,油船、散貨船、豪華郵輪成交有所回落。

得益于中國的藍天保衛(wèi)戰(zhàn),中國的天然氣需求增加迅猛,LNG船即期收益已于11月份達到18.6萬美元/天創(chuàng)歷史新高(近期回落至10萬美元/天),LNG船新造訂單也快速增加,2018年LNG船總計成交1154萬立方,其中成交了66艘17萬方以上大型LNG船,合計1133萬方,全部由韓國三大船廠獲得,其中大宇造船獲得18艘、現(xiàn)代重工30艘、三星重工18艘,我國僅有江南造船獲得2艘7.98萬方的LNG船。

在經(jīng)過了2017年全球經(jīng)濟強勁復蘇之后,集裝箱船收益有所增加,特別是支線型船的訂單始終保持一定的熱度,2018年的市場盡管受到中美貿(mào)易摩擦的影響,但在現(xiàn)代商船、日本今治、長榮海運等的大型集裝箱訂造下,2018年的集裝箱船訂單繼續(xù)增加。在萬箱以上的集裝箱船訂單中,韓國三大船廠以及日本今治造船成為大贏家,韓國三大船廠共獲得43艘、70.9萬TEU,日本今治造船獲得17艘、18.7萬TEU,我國僅有揚子江獲得5艘12690TEU的集裝箱船。

2018年的BDI指數(shù)相比2017年并無明顯改善,但依舊在1000點以上運行,散貨船2018年累計成交3033萬DWT,散貨船依舊是中國船廠的天下,中國船廠累計獲得2221萬DWT,占到全球成交的73.2%。新時代船廠、外高橋船廠分別接獲散貨船416萬DWT、360萬DWT,在散貨船市場競爭中遙遙領(lǐng)先。

盡管油價降低刺激的油運高峰已經(jīng)過去,2017年的油船綜合指數(shù)在11000美元/天附近徘徊,但無法阻止船東訂購新船的熱情,2017年油船新船訂單為3460萬DWT,進入到2018年油運市場持續(xù)走低(近期受伊朗制裁等因素有所反彈),油船新造市場活躍度有所降低,2018年累計成交2280萬DWT,其中VLCC成交39艘、1195萬DWT,其中韓國三大船廠獲得1039萬DWT,占到VLCC成交的87%。